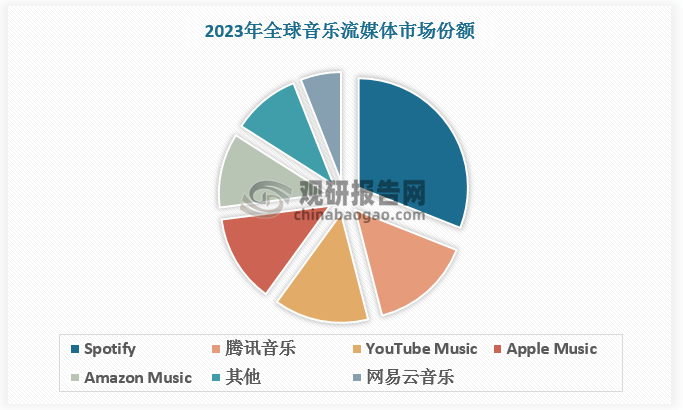

海外主流平台中,Spotify依靠丰富的内容和持续创新能力★★★,成为全球市场龙头★,占据 31%的市场份额;YouTube Music凭借 YouTube 的海量用户,市场占比达14%;Apple Music则在 Apple 设备具备较强的竞争力,占比13%;Amazon Music凭借大基数会员(预计超过 2 亿)和软硬件生态★,占比11%★。国内主流平台中,腾讯音乐和网易云音乐凭借在中国庞大的用户规模★★,市占率达15%、6%,分别处于全球音乐流媒体市市场第二位和第六位。

过去 20 多年★,音乐载体迭代,全球实体唱片收入规模下降★★★,而音乐流媒体得益于智能手机的普及以及移动互联网的快速发展,收入快速增长,并逐渐占据了录制音乐市场的重要位置★★★。2023 年全球音乐流媒体收入规模达到 193亿美元,增速为10★★.4%★★★,占录制音乐的 67★.3%。音乐流媒体收入结构长期以订阅为主,多年来占比均超70%★。

注★★:上述信息仅作参考,图表均为样式展示★★,具体数据、坐标轴与数据标签详见报告正文。

过去 20 多年★★,音乐载体迭代。根据数据★★★,全球实体唱片收入规模由2000 年的 209 亿美元减少至2023 年的 51 亿美元★★。而音乐流媒体得益于智能手机的普及以及移动互联网的快速发展,收入快速增长w66利兰国际,并逐渐占据了录制音乐市场的重要位置★★。数据显示,2023 年全球音乐流媒体收入规模达到 193亿美元,较上年同比增长 10★★.4%,占整体录制音乐行业收入的 67.3%。

音乐流媒体(Streaming)是以会员订阅制和免费用户广告变现为主要收入模式的录制音乐★★★。

本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具★。观研天下是国内知名的行业信息咨询机构★★,拥有资深的专家团队,多年来已经为上万家企业单位★★、咨询机构★★、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为★★、中国石油★、中国电信、中国建筑、惠普★★、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

从国内市场竞争看★,腾讯音乐和网易云音乐占据国内音乐流媒体大部分市场。腾讯音乐旗下的酷狗音乐、QQ 音乐和酷我音乐占据了中国在线音乐 APP 的前两名和第四名,网易占据第三名★★。2022年以来,字节跳动的汽水音乐成为市场上新晋势力,虽然汽水音乐背靠抖音在音乐宣发上有强大优势,但其版权内容匮乏,对核心音乐用户吸引力稍显不足★,目前难以对腾讯音乐和网易云音乐进行替代★。因此,整体来看★★★,现阶段国内音乐流媒体市场竞争格局也相对稳定。

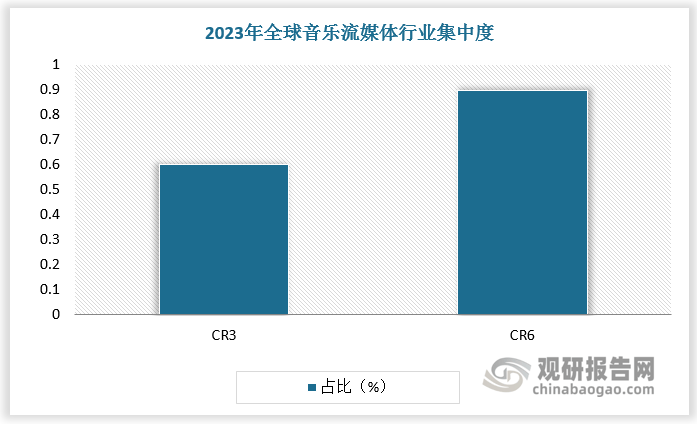

当前全球及我国音乐流媒体行业竞争格局相对稳定★★。高昂的内容版权成本为音乐流媒体行业建立起了一定的进入壁垒★,因此行业参与者较少,市场集中度较高。按订阅用户计,2023年全球前六大平台总市场份额达90%。海外主流平台中,Spotify依靠丰富的内容和持续创新能力,成为全球市场龙头,占据 31%的市场份额。国内主流平台中★,腾讯音乐和网易云音乐凭借在中国庞大的用户规模,市占率达15%★★、6%,分别处于全球音乐流媒体市市场第二位和第六位★★★。从国内市场竞争看,腾讯音乐和网易云音乐占据国内音乐流媒体大部分市场★。2022年以来,汽水音乐背靠抖音成为国内音乐流媒体市场上新晋势力★,但汽水音乐版权内容匮乏,目前还难以对腾讯音乐和网易云音乐进行替代。整体来看,现阶段国内音乐流媒体市场竞争格局仍相对稳定★★。

观研报告网发布的《中国音乐流媒体行业现状深度研究与发展趋势分析报告(2024-2031年)》涵盖行业最新数据,市场热点★,政策规划,竞争情报,市场前景预测★,投资策略等内容★。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向★、正确制定企业竞争战略和投资策略。

个别图表由于行业特性可能会有出入,具体内容请联系客服确认,以报告正文为准。

本报告依据国家统计局★★★、海关总署和国家信息中心等渠道发布的权威数据★★★,结合了行业所处的环境★,从理论到实践★★★、从宏观到微观等多个角度进行市场调研分析w66利兰国际。

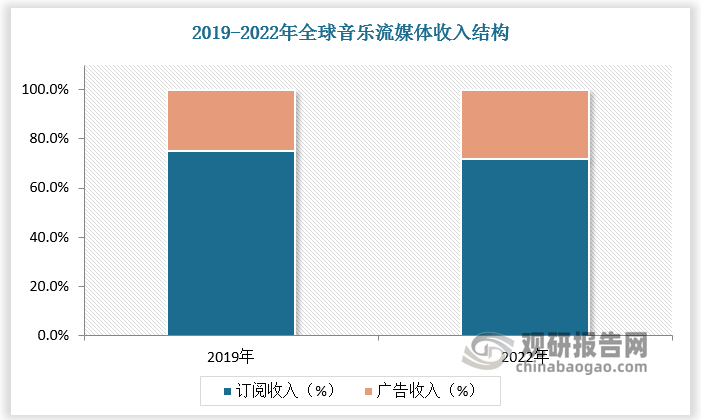

音乐流媒体收入结构稳定★,长期以订阅收入为主。2019年全球音乐流媒体订阅收入占比为75%,2022年全球音乐流媒体订阅收入有所下降,但依然保持较高比重,为72%★★★。

音乐流媒体行业竞争格局相对稳定。由于高昂的内容版权成本,音乐流媒体平台的盈利能力依赖规模效应★,这为行业建立起了一定的进入壁垒★。目前音乐流媒体行业参与者较少★★★,市场集中度较高,按订阅用户计★★,2023年全球前六大平台总市场份额达90%★★★。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局★,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一★。